Все больше украинцев обретают долгожданное жилье благодаря льготным ипотечным программам. И хотя эта практика в Украине лишь начала формироваться, уже сегодня можно говорить о положительных тенденциях в вопросе обеспечения молодых семей собственным уголком, - пишет Олег Шанковский в № 3 журнала Корреспондент от 24 января 2014 года.

14 января глава Министерства регионального развития, строительства и жилищно-коммунального хозяйства Геннадий Темник взбудоражил рынок информацией о достижении договоренности с Китаем по совместной реализации в Украине программы, в рамках которой нуждающиеся семьи смогут арендовать у государства жилье под 3% годовых с последующим правом выкупа.

По словам Темника, на эту программу будет выделено $ 18 млрд. Несложно подсчитать, что даже при киевских ценах на строительство жилой недвижимости (сегодня это $ 1 тыс. за 1 кв. м), на эти деньги можно построить около 18 млн кв. м социального жилья. Для сравнения: в 2013 году всего в Украине было сдано около 11 млн кв. м жилой недвижимости.

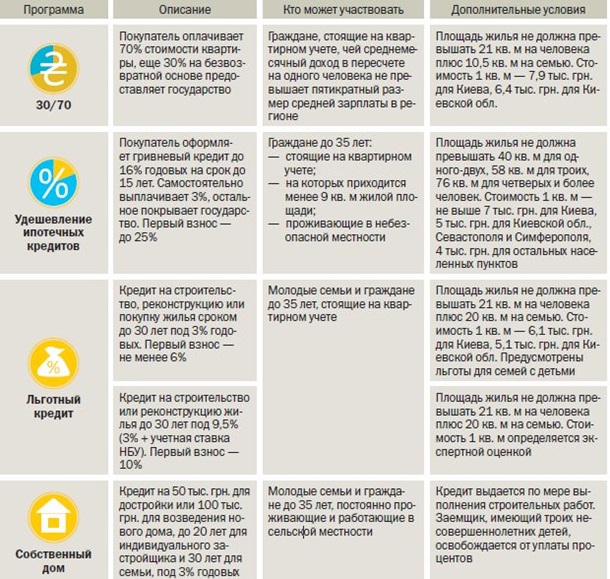

Квартирный ответ. Основные государственные ипотечные программы в Украине

Данные информационно-справочной службы Корреспондента

При среднем размере квартиры 70 кв. м это составит примерно 260 тыс. квартир, а с учетом того, что в регионах стоимость строительства значительно ниже, чем в столице, количество возведенного жилья может быть гораздо больше.

Согласно информации Темника, для реализации программы уже выделено 43 земельных участка по всей Украине. Также ожидается, что в течение 2014 года будут привлечены еще десять.

Разработкой программы аренды жилья с последующим правом выкупа занимается Государственное ипотечное учреждение. Как отмечает пресс-секретарь ведомства Анна Волобуева, ожидается, что сама программа будет представлена летом. Сейчас есть лишь некоторые предположительные данные: квартиру можно будет получить под 3% годовых, без первого взноса и даже с минимальным ремонтом.

"Если китайцы готовы инвестировать такую шальную сумму денег - ну что ж, тогда для многих молодых семей может замаячить свет в конце тоннеля, и есть шанс, что они получат это жилье”, - говорит Корреспонденту вице-президент Ассоциации управляющих недвижимостью Анатолий Топал.

Но пока программа далека от готовности и неизвестны ее основные условия, все больше молодых украинских семей довольствуются теми социальными предложениями государства, которые уже существуют. Оказалось, там тоже есть из чего выбирать.

Под крышей дома

Киевский юрисконсульт Владимир Баранец, работающий в госучреждении, несколько месяцев назад вместе с женой и двумя детьми переехал в долгожданное собственное жилье в Голосеевском районе столицы. Семья приобрела квартиру с помощью государственной ипотечной программы предоставления льготных долгосрочных кредитов молодым семьям. По словам Баранца, получить кредит было на удивление легко.

"Я пришел, сдал документы. Не было никаких проблем, все официально”, - вспоминает киевлянин.

Годовая ставка равняется 10,75%, что на фоне среднего показателя коммерческих банков - более 20% - выглядит куда выгоднее.

Семья получила положительное решение Фонда содействия молодежному жилищному строительству спустя полтора года после подачи заявления - в феврале 2012 года. На тот момент их будущее жилье еще строилось, поэтому до момента заселения пришлось подождать еще столько же.

Особенно новоселов радуют условия кредитования - они сделали первый взнос в размере всего 10% стоимости жилья. Кредит взят на 23 года при максимальном ограничении 30 лет. Годовая ставка равняется 10,75%, что на фоне среднего показателя коммерческих банков - более 20% - выглядит куда выгоднее.

Все это, говорит Баранец, позволяет семье платить за свою квартиру площадью 53 кв. м всего около 4 тыс. грн. в месяц. Многие люди платят те же деньги за аренду чужого жилья в Киеве.

"Мы тоже не ожидали, что это реально. Были очень удивлены”, - рассказывает супруга Баранца Галина.

Похожий опыт и у киевлянки Татьяны Хмель, которая приобрела квартиру по такой программе на 21 год, будучи при этом матерью-одиночкой.

"Мне в этом вопросе очень повезло. Поскольку я подходила под все условия, документы собрала очень быстро, мне на это потребовалось три-четыре дня”, - говорит она изданию.

Особенно Хмель довольна тем фактом, что ее ипотечная программа никак не связана с банками - по ней кредит выдает государство посредством фонда.

"Поэтому более лояльные условия, более лояльное отношение. Как-то проще договориться было”, - добавляет киевлянка.

Нужно, во-первых, доказать необходимость расширения жилплощади путем пребывания на квартирном учете (при этом срок пребывания не имеет значения), а также наличия достаточного официального дохода, который позволит оплачивать кредит.

В данный момент в Украине действуют несколько государственных ипотечных программ. Чтобы стать участником любой из них, нужно, во-первых, доказать необходимость расширения жилплощади путем пребывания на квартирном учете (при этом срок пребывания не имеет значения), а также наличия достаточного официального дохода, который позволит оплачивать кредит.

Самой популярной программой считается Доступное жилье, или, как ее еще называют, 70/30. В рамках этой программы государство разово компенсирует нуждающимся семьям 30% нормативной стоимости квартиры. При этом программа не является кредитной - помощь предоставляется лишь при покупке жилья за полную стоимость. Другое преимущество - отсутствие возрастных ограничений: в большинстве кредитных программ на помощь государства можно рассчитывать только в возрасте до 35 лет.

Одним из подводных камней этой, как и других программ, можно назвать заниженную нормативную стоимость жилья: обычно компания-застройщик оценивает квадратный метр выше, чем государство, и разницу приходится компенсировать покупателю одновременно с первым взносом. В прошлом году в рамках Доступного жилья помощь государства получили около 900 семей.

Среди кредитных самой выгодной выглядит программа, согласно которой молодая семья либо одинокий человек может взять кредит на 30 лет под 3% годовых с первым взносом 6%. В ее рамках также предусмотрены значительные льготы на детей: при наличии ребенка семья освобождается от уплаты процентов, при двух детях государство берет на себя еще и четверть тела кредита, при трех и более семья будет платить половину суммы займа. Право на получение такого кредита определяется по рейтинговой системе. Преимущество предоставляется многодетным семьям, а также людям, имеющим особые заслуги в разных сферах деятельности.

Если правительство не выделит необходимых денег для компенсации, семья окажется один на один с банком и его требованием платить все 16% годовых.

Естественно, получить такой кредит крайне сложно - в прошлом году было заключено всего 407 договоров при очереди из 14 тыс. семей. Поэтому в рамках данной программы действует еще одна, по которой и обрели жилье вышеупомянутые герои.

Также особенностью этой программы является годовая процентная ставка, исчисляемая из уровня учетной ставки Нацбанка +3%. Таким образом, если семья Баранец, заключив договор в начале 2012 года, платит 10,75% годовых, то сейчас этот показатель составляет 9,5%, поскольку ставка НБУ снизилась до 6,5%.

В Фонде содействия молодежному жилищному строительству Корреспондент заверили, что по этой программе очередь желающих удовлетворяется быстро и практически в полном объеме.

Наиболее нашумевшим льготным ипотечным предложением является программа, выполняемая в рамках социальных инициатив Президента, озвученных им весной 2012 года. Здесь семья может приобрести жилье под 16% годовых, из которых 13% оплачивает государство, на срок до 15 лет с первым взносом до 25%.

В этой программе нет возрастных ограничений, и, в отличие от остальных, нет необходимости стоять на квартирном учете - достаточно принести из ЖЭКа справку о составе семьи. Если из нее будет следовать, что на одного члена семьи приходится меньше 9 кв. м, то такая семья имеет право на получение льготного кредита.

С другой стороны, сам заем предоставляет не государство, а коммерческий банк, что делает заемщика уязвимым перед политическими и экономическими неурядицами в стране: если правительство не выделит необходимых денег для компенсации, семья окажется один на один с банком и его требованием платить все 16% годовых.

Другая реальность

Тем не менее, невзирая на все зарождающиеся попытки организовать более-менее приемлемые ипотечные программы, количество не имеющих собственного жилья украинцев остается огромным. Официально в Едином государственном реестре нуждающихся в улучшении жилищных условий по состоянию на конец 2013 года зарегистрированы почти 300 тыс. семей и одиноких граждан.

Однако стоит учесть, что этот реестр был запущен лишь в октябре и далеко не все семьи успели обновить в нем свои данные. В начале 2013-го в разных реестрах количество нуждающихся составляло более 1,2 млн человек.

Семья может приобрести жилье под 16% годовых, из которых 13% оплачивает государство, на срок до 15 лет с первым взносом до 25%.

Главной причиной, по которой подавляющее большинство людей не могут обзавестись собственным уголком, как и прежде, остается финансовая несостоятельность: даже по самым выгодным ипотечным программам семья должна обладать несколькими десятками тысяч гривен для первого взноса, а также официальными доходами.

Другая причина состоит в том, что часто люди, особенно стоящие на квартирной очереди много лет, все еще надеются получить квартиру бесплатно. Как отмечают эксперты, такие времена давно миновали и рассчитывать на это больше не стоит.

"Многие люди не хотят принимать участие в ипотечных программах, поскольку они еще с 1984 года стоят на очереди и ждут, что получат квартиру бесплатно. При этом обязательно в центре Киева, с ремонтом и консьержкой”, - говорит Волобуева.

Но не менее важен тот факт, что люди просто не знают о существующих льготных программах либо не верят в их реальность. По словам заместителя гендиректора строительной компании Лико-Холдинг Марии Посвистак, когда предприятие начинало строить жилье по государственным жилищным программам, людей пришлось буквально убеждать в том, что купить такую квартиру возможно.

"Нужно было людям показать, рассказать, привести примеры, рассчитать данные и дать возможность подумать”, - поясняет Посвистак Корреспонденту.

Я сомневаюсь, что она [ипотечная программа] будет работать 20 лет. Власть меняется, президенты меняются, постоянно какие-то пертурбации, денег обычно не хватает. И плюс мы должны будем отдавать российские кредиты и еще китайский кредит

"70% людей, которые могли бы этой программой воспользоваться, не доверяют ей или не знают, что она работает”, - соглашается Топал.

По мнению аналитика консалтинговой компании SV Development Сергея Костецкого, люди имеют все основания для таких сомнений. Прежде всего, считает эксперт, они боятся возможного отказа государства на каком-то этапе продолжать финансировать социальные ипотечные программы.

"Я сомневаюсь, что она [ипотечная программа] будет работать 20 лет. Власть меняется, президенты меняются, постоянно какие-то пертурбации, денег обычно не хватает. И плюс мы должны будем отдавать российские кредиты и еще китайский кредит”, - отмечает эксперт.

Также Костецкий не верит, что в нынешних экономических условиях все $ 18 млрд китайского кредита будут направлены на льготную ипотечную программу.

"Это бред. Деньги разлетятся, как обычно, куда-то там. Миллиард-другой они выделят на эти программы, но не более”, - уверен аналитик.

Другой проблемой может стать несовершенная инфраструктура вокруг социальных новостроев. Например, по словам Баранца, отведенный под детский сад участок возле их дома вдруг оказался в собственности Нацбанка - по этому поводу молодые родители уже несколько лет ведут борьбу в разных инстанциях, требуя постройки обещанного детсада.

Между тем, несмотря на все существующие проблемы и недоработки, с каждым годом количество семей, получивших собственное жилье с помощью государственных ипотечных программ, растет. В 2013-м, констатирует Топал, их число составило около 6 тыс. - это не много, но больше, чем в предыдущие годы. В свою очередь это поддерживает спрос на недвижимость.

Другой проблемой может стать несовершенная инфраструктура вокруг социальных новостроев.

"Если такая тенденция сохранится - что ж, могу поздравить: строительная отрасль начала выходить из кризиса. Кому-то же надо это строить”, - говорит Костецкий.

Несомненным поводом для оптимизма следует назвать и законодательные изменения, касающиеся строительной отрасли. В прошлом году было вдвое уменьшено количество разрешительных процедур (с 20 до 10), в связи с чем срок получения разрешительных документов сократился с 375 до 73 дней. Была создана законодательная возможность перехода от разрешительного к декларативному принципу начала работ.

Благодаря всему этому в международном авторитетном рейтинге Doing Business 2014 строительная отрасль Украины взлетела сразу на 145 пунктов - с 186-го на 41-е место. Эксперты надеются, что указанные изменения, а также возможный приход крупных инвестиций помогут в значительной степени решить проблемы с недвижимостью в Украине.

***

Этот материал опубликован в №3 журнала Корреспондент от 24 января 2014 года. Перепечатка публикаций журнала Корреспондент в полном объеме запрещена. С правилами использования материалов журнала Корреспондент, опубликованных на сайте Корреспондент.net, можно ознакомиться здесь.

|